La Administración Tributaria, mediante Resolución de Superintendencia Nacional Adjunta de Tributos Internos No. 000009-2023-SUNAT/700000, publicada en el Peruano el 02/04/2023, ha aprobado la aplicación de la facultad discrecional en la administración de sanciones respecto de la infracción tipificada en el Numeral 5 del Artículo 177 del Código Tributario (No proporcionar la información o documentos que sean requeridos por la Administración sobre sus actividades o las de terceros con los que guarde relación o proporcionarla sin observar la forma, plazos y condiciones que establezca la Administración Tributaria, incluyendo el no proporcionar la información a que se refiere el segundo párrafo del artículo 62-C o proporcionarla sin cumplir con la forma y condiciones establecidas mediante resolución de superintendencia), respecto de los sujetos del NRUS.

Mediante Resolución de Sala Plena No. 005-2023-SUNAFIL/TFL de fecha 30 de enero del 2023 (publicada en el diario oficial El Peruano el 17 de febrero del 2023) el Tribunal de Fiscalización Laboral ha establecido, como precedentes administrativos de observancia obligatoria los siguientes criterios: Read More

¿Quiénes se encuentran obligados a tener un Supervisor de Seguridad y Salud en el Trabajo

De conformidad con lo establecido por el artículo 30 de la Ley de Seguridad y Salud en el Trabajo, aprobada por Ley No. 29783 (en adelante, “LSST”), los centros de trabajo que cuenten con menos de 20 trabajadores deben contar con un Supervisor de Seguridad y Salud en el Trabajo.

Cabe precisar que la obligación de contar con un Supervisor de Seguridad y Salud en el Trabajo aplica a todo empleador, indistintamente de que se encuentre en el régimen laboral general o en algún régimen laboral especial, como, por ejemplo, el régimen de las microempresas y pequeñas empresas (MYPEs).

¿Quiénes eligen al Supervisor de Seguridad y Salud en el Trabajo?

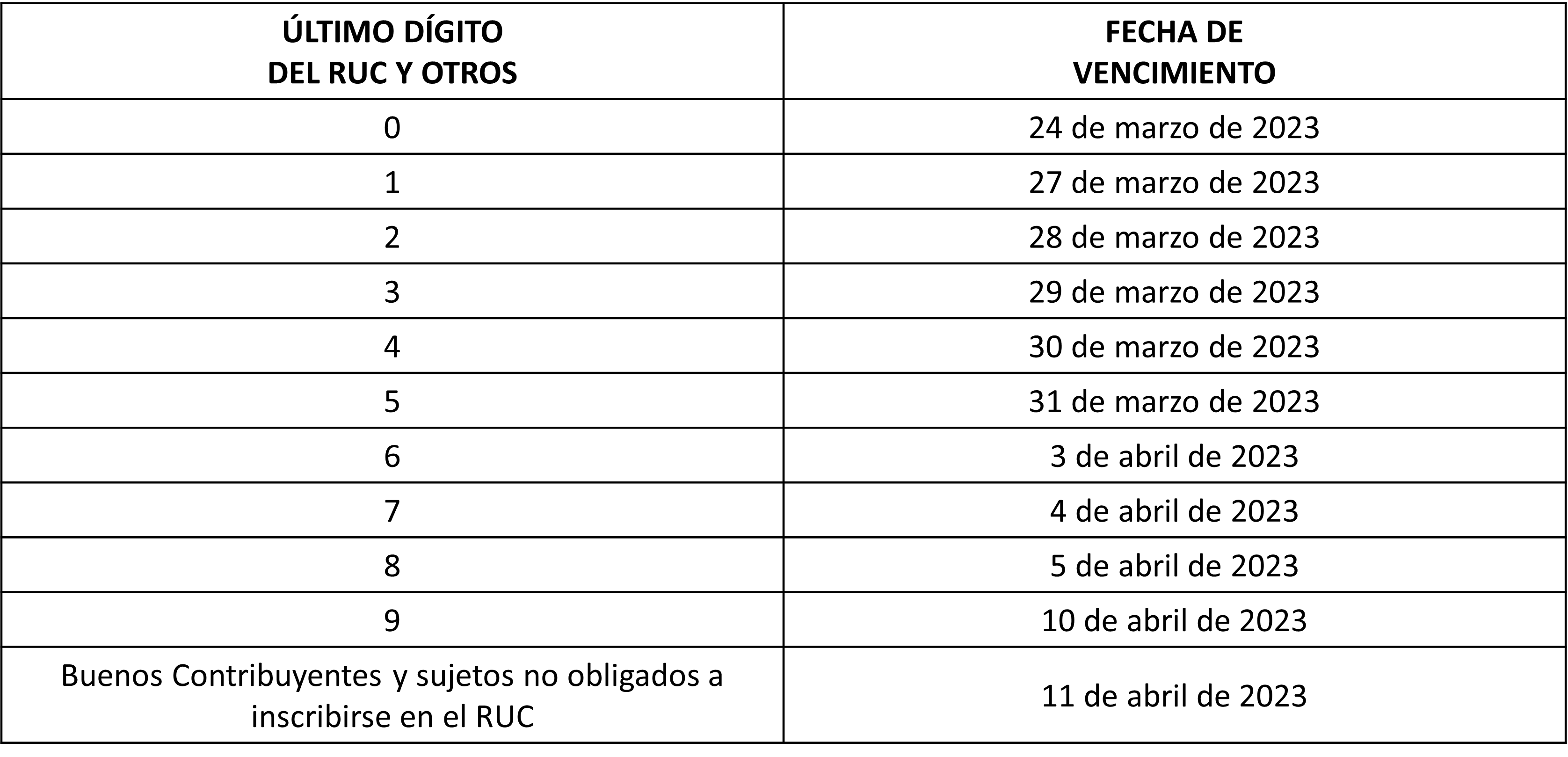

El 31 de diciembre de 2022 marcará el fin del ejercicio 2022. Con ello, los ingresos de las empresas deben ser liquidados en aras de determinar si a lo largo del presente ejercicio hubo utilidad o pérdida neta. El Gobierno Central también tiene interés en el resultado de dicha operación y, para poder obtener dicha información de forma ordenada, hubo de aprobar el sistema mediante el cual debe declararse el Impuesto a la Renta 2022 y su cronograma.

Mediante Resolución de Superintendencia Nº 000288-2022/SUNAT, publicada el 26 de diciembre de 2022 en el diario oficial «El Peruano», se modificó la Resolución de Superintendencia 271-2019 (sobre formularios para la declaración anual de Impuesto a la Renta e ITF), además de aprobar el cronograma de declaración del Ejercicio Gravable 2022.

En ese sentido, se incorpora que los sujetos que deduzcan los créditos por Impuesto abonado por la distribución de dividendos o utilidades, de conformidad con lo dispuesto en el inciso f) del artículo 88 de la Ley del Impuesto a la Renta deben utilizar también el Formulario Virtual 710 Renta Anual – Completo – Tercera Categoría e ITF.

Los formularios virtuales para la presentación de la Declaración correspondiente al ejercicio gravable 2022 se encuentran disponibles de acuerdo con lo siguiente:

1. El Formulario Virtual Nº 709 – Renta Anual – Persona Natural está disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 6 de marzo de 2023.

2. El Formulario Virtual Nº 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual Nº 710: Renta Anual – Completo – Tercera Categoría e ITF están disponibles en SUNAT Virtual a partir del 2 de enero de 2023.

El siguiente es el cronograma de la declaración del impuesto anual:

Finalmente, debe señalarse que para el ejercicio gravable 2022, la información personalizada se encontrará disponible a partir del 6 de marzo de 2023.

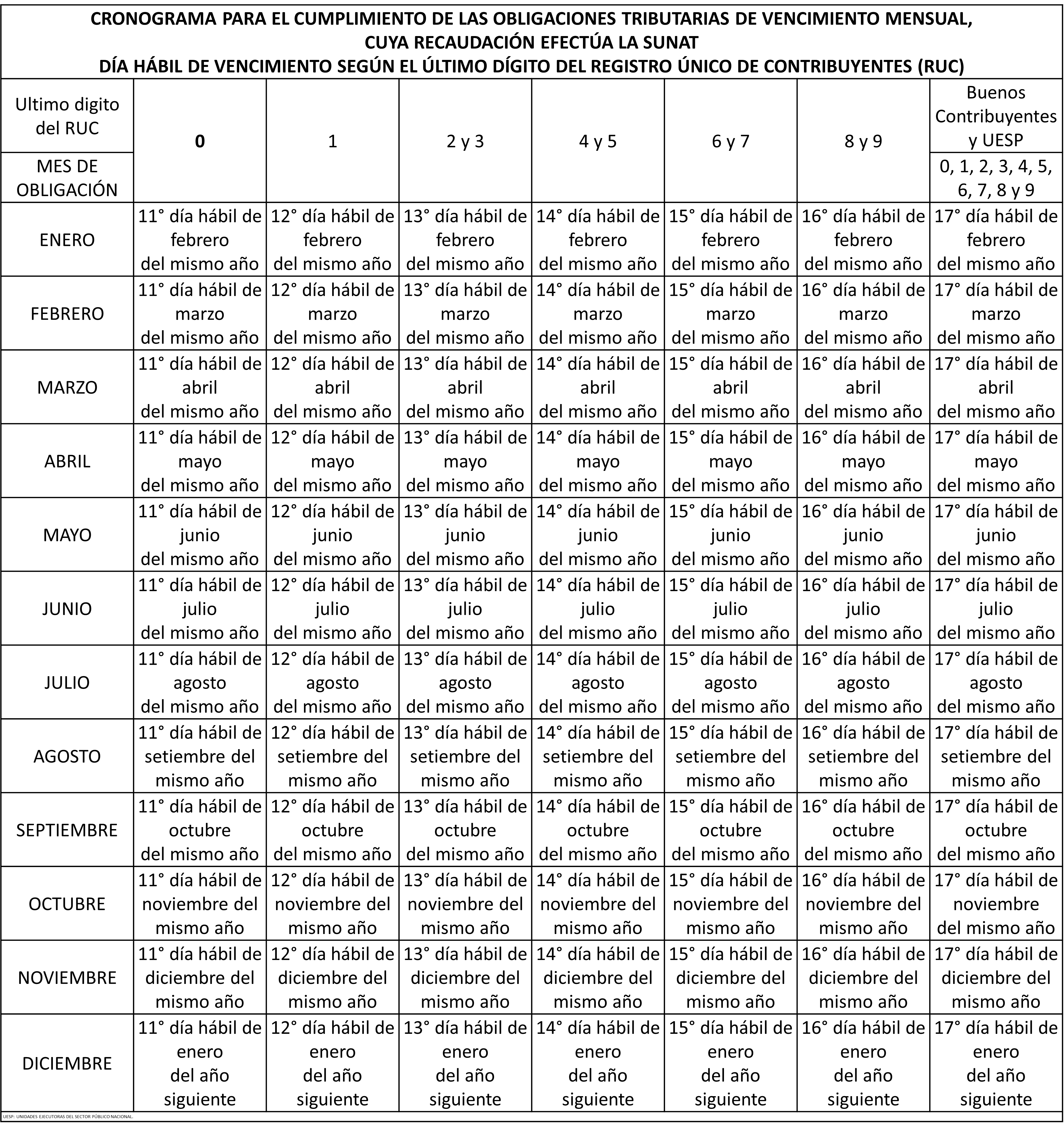

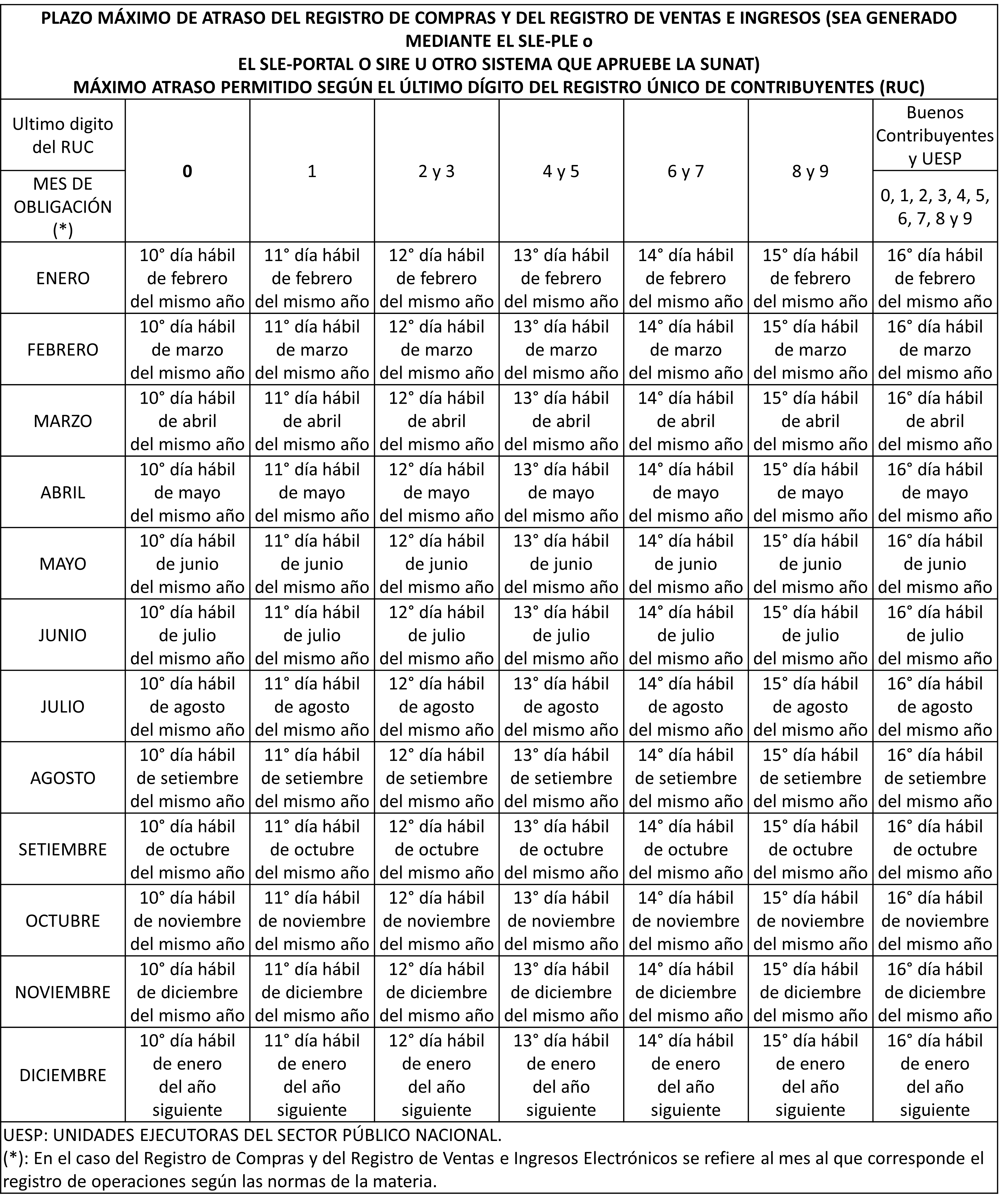

En una semana el mundo entero dará estreno al calendario 2023 para planificar sus eventos. Las entidades del sector público no son ajenas a ello. En ese sentido, es necesario que los contribuyentes tomen nota de las siguientes fechas establecidas como máximas para el cumplimiento de las obligaciones tributarias mensuales y de atraso en el llevado de libros contables. Estos cronogramas fueron aprobados mediante Resolucion de Superintendencia N° 000281-2022/SUNAT

La Unidad Impositiva Tributaria (UIT) es referencia para las cuentas públicas

Se acerca el fin del año y ello implica un nuevo comenzar para con las cuentas públicas, el ejercicio fiscal y la administración de los recursos públicos y privados. Como es parte de esta época, el Gobierno Central emite una serie de normas tributarias en aras de definir los parámetros que regirán el ejercicio por venir.

Mediante Decreto Supremo Nº 309-2022-EF, publicado en el diario oficial «El Peruano» en fecha 24 de diciembre de 2022, se dispuso el valor de la UIT que será referente en 2023. Así, la UIT tendrá el valor de S/4,950.00 (Cuatro Mil Novecientos Cincuenta y 00/100 Soles).

Cabe señalar que la UIT sirve de referencia para determinar los límites de los regímenes tributarios, laborales, sanciones administrativas, tasas administrativas y judiciales.

Mediante el artículo 3 de la Ley No. 29549 se dispuso el funcionamiento del Registro obligatorio de contratos de seguro de vida ley (en adelante, el “Registro”). Este Registro se encuentra a cargo de la Dirección de Registros Nacionales de Relaciones de Trabajo de la Dirección General de Trabajo del Ministerio de Trabajo y Promoción del empleo.

De conformidad con el artículo 4 del Decreto Supremo No. 003-2011-TR, el Registro permite:

Que los trabajadores puedan consultar si cuentan con un seguro de vida contratado por su empleador.

Que una vez fallecido el trabajador o ex trabajador, sus familiares (cónyuge o conviviente, los descendientes; o a faltan de estos, los ascendientes y hermanos menores de 18 años) puedan consultar si tienen calidad de beneficiarios.

Según el artículo 5 del Decreto Supremo No. 003-2011-TR el empleador debe consignar la siguiente información en el Registro: Read More

Mediante Decreto Supremo el Reglamento de 237-2022-EF se reglamentó la Ley 31556, lo cual implica un gran beneficio para las mypes que sean restaurantes, hoteles y alojamientos turísticos.

Recordemos que la ley mencionada propone una tasa especial y temporal del Impuesto General a las Ventas (IGV), denominado “8% del IGV para Rescatar el Empleo”, para las micro y pequeñas empresas que tengan como actividad principal la de restaurantes, hoteles y alojamientos turísticos.

Sobre el Reglamento

El reglamento, que entrará en vigencia mañana (14.10.2022) denomina mypes a las empresas, persona natural o jurídica, con ventas anuales de hasta 1,700 unidades impositivas tributarias (UIT), lo cual equivale a S/ 7 ‘820,000.00 en 2022.

La debida aplicación de la tasa especial del IGV, así como el cumplimiento de los requisitos establecidos en la Ley y de lo dispuesto en este reglamento está sujeto a verificación o fiscalización posterior por parte de la Sunat, sin perjuicio de las acciones preventivas o de control concurrente que esta pueda efectuar.

Detectada la aplicación indebida de la tasa especial del IGV, la Sunat, de conformidad con lo establecido en el Código Tributario, realiza el cobro del tributo omitido y aplica las sanciones correspondientes por las infracciones originadas por la aplicación indebida de la tasa especial del IGV.

El catálogo puede ser consultado en el portal de la SUNAT para conocer más sobre las modalidades para prevenir o evitar incurrir en la obtención de ventajas tributarias indebidas.

Actualmente, son 13 las modalidades de obtención de ventajas que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha considerado como un “Catálogo de Esquemas de Alto Riesgo Fiscal” para obtener ventajas tributarias indebidas. En alguna de ellas y, bajo ciertas condiciones, podría aplicarse la Norma XVI del Título Preliminar del Código Tributario. Adicionalmente, en uno de los casos se estableció la existencia de elementos suficientes para aplicar la norma anti elusiva general, el mismo que se publica según lo establecido en la segunda disposición complementaria final del Decreto Supremo 145-2019-EF.

El propósito de la publicación es que los contribuyentes, sus asesores tributarios y los académicos conozcan estos esquemas para evitar incurrir en tales prácticas, las cuales son objeto de evaluación y fiscalización prioritaria por parte de la SUNAT, por generar perjuicio a los recursos que percibe el Estado. Por medio de la publicidad del reconocimiento de estas modalidades se espera motivar el cumplimiento voluntario y oportuno de las obligaciones tributarias de los contribuyentes.

Esquemas riesgosos Entre las modalidades de potencial incumplimiento tributario figura la intermediación en la venta de minerales a través de una sociedad sin sustancia económica.

Por medio de este esquema, una compañía domiciliada en el Perú vende concentrado de mineral pactando un precio subvaluado a una empresa que no tiene sustancia económica y está ubicada en un paraíso fiscal; posteriormente la empresa adquiriente vende el mismo mineral a un cliente domiciliado en un tercer país y a un precio significativamente mayor.

El destino final de los bienes es distinto al facturado, el mineral sale del Perú y va directamente al cliente del tercer país. De esta manera, se traslada parte del beneficio generado por la venta del concentrado de mineral al paraíso fiscal, lo que implica que la compañía domiciliada en el Perú pague un menor Impuesto a la Renta en el país.

Otra modalidad para reducir indebidamente los impuestos es la de venta y posterior recompra de un vehículo de lujo bajo la apariencia de anulación de dicha venta.

Esta consiste en que una compañía comercializadora importa y vende un vehículo de lujo, el mismo que es devuelto por el comprador después de haberlo usado por 11 meses, por lo cual la compañía emite una nota de crédito anulando la transacción; sin embargo, le vende a ese mismo comprador otro auto aplicando como descuento una parte del valor original del vehículo devuelto.

Con la emisión de la nota de crédito, la compañía disminuye el importe de sus ingresos para efectos del Impuesto a la Renta e IGV, generando un perjuicio al fisco. Paralelamente, la compañía vende el vehículo devuelto a otro cliente en calidad de usado a mitad de precio, generando más ventajas a su favor, pues, paga menos Impuesto a la Renta, al utilizar indebidamente el costo original y no el costo de recompra.

Dentro de otras modalidades comprendidas se encuentran: contrato de cesión de una concesión de una industria extractivacon pagos encubiertos en una compraventa de acciones resuelta, transferencia de beneficios a régimen fiscal preferencial, y el préstamo con apariencia de arrendamiento financiero.

También se describe la modalidad de enajenación directa de acciones de sociedad peruana de forma encubierta por un aporte de capital y posterior reducción de este, y la de distribución indirecta de rentas de una entidad sin fines de lucro bajo la apariencia de pagos a un proveedor del exterior que, a su vez, es una parte vinculada a un asociado de la referida entidad.

Por último, se incluye un caso en el que la SUNAT estableció la existencia de elementos suficientes para aplicar la norma anti elusiva general. En este caso, una empresa vendió a plazos un grupo de inmuebles a favor de su accionista mayoritario y su cónyuge, quienes de manera inmediata arrendaron dichos inmuebles a la misma empresa, pagándose por el arrendamiento montos superiores a las cuotas mensuales establecidas por la venta de los inmuebles.

Medida apunta a los países y territorios de nula o baja imposición y/o no cooperantes

Mediante Decreto Supremo 233-2022-EF, publicado en el diario oficial «El Peruano» el 06 de octubre de 2022 se dispuso modificar el Reglamento de la Ley del Impuesto a la Renta en lo relativo a los incrementos patrimoniales no justificados mediante préstamos con países de nula o baja imposición.

En ese sentido, se dispone que los incrementos patrimoniales podrán ser justificados, entre otras situaciones, cuando el mutuatario comunique a la SUNAT que el mutuante es residente de un país o territorio no cooperante o de baja o nula imposición o sea un establecimiento permanente situado o establecido en tales territorios y/o que ha canalizado el préstamo a través de empresas bancarias o financieras residentes en tales países o territorios.

Para estos efectos, el beneficiario del préstamo debe realizar tal comunicación al momento de suscribir el contrato o del desembolso del dinero. En esta debe identificarse al mutuante, a los países involucrados, a las empresas bancarias involucradas, monto y plazo del préstamo. Mediante resolución de superintendencia la SUNAT podrá añadir otros requisitos. La presente norma entra en vigencia a partir del 01 de enero de 2023.