Por: Carlos Alberto Fernández Velez

Como es de conocimiento público, a través de Decreto Supremo Nº064-2020-PCM , se amplió el Estado de Emergencia hasta el domingo 26 de abril de 2020. Ello definitivamente compromete aún más el plazo de cumplimiento de obligaciones de todo tipo para los empresarios de todos los tamaños. Entre este tipo de obligaciones se encuentran, definitivamente, las de índole tributario. Dentro de estas podemos considerar, por ejemplo, que se avecina el vencimiento de las obligaciones para la presentación del PDT 601-PLAME

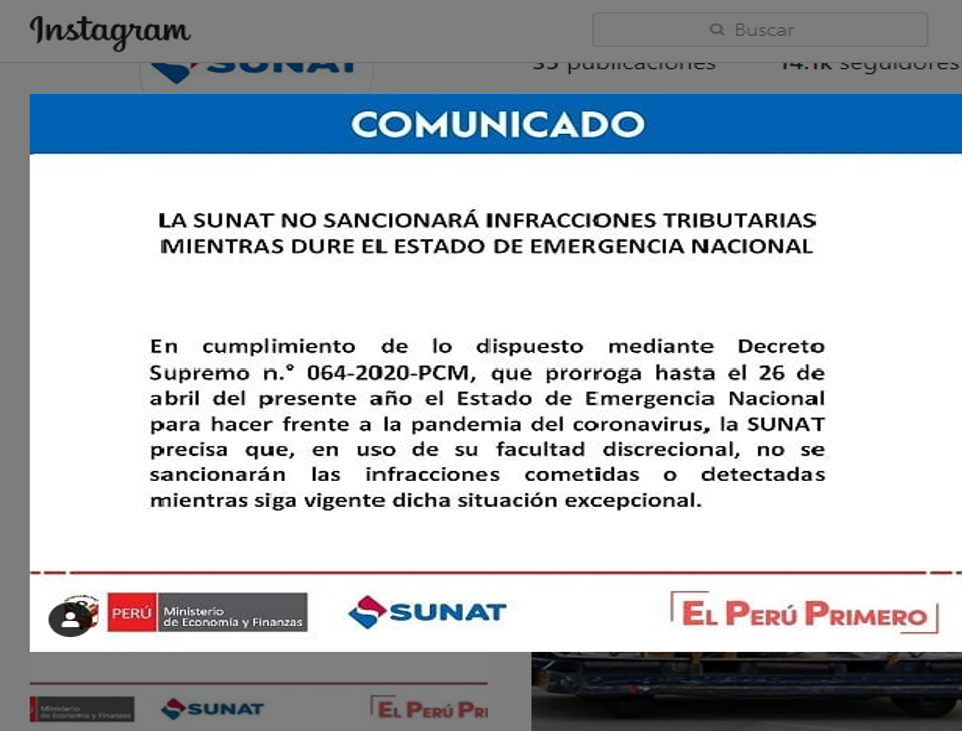

Si bien en un inicio la Resolución de Superintendencia Nacional Adjunta de Tributos Internos Nº008-2020-SUNAT/700000 ha previsto que los fiscalizadores de la SUNAT pueden aplicar sanciones a discrecionalidad en tanto dure el Estado de Emergencia declarado mediante Decreto de Supremo Nº044-2020-PCM, a través de sus redes sociales la Administración Tributaria nacional ha considerado conveniente recalcar dicho compromiso frente a la ciudadanía. En ese sentido no se sancionarán las infracciones cometidas o detectadas desde el 16 de marzo de 2020, fecha en la que se declaró el Estado de Emergencia Nacional, y hasta la fecha en la que esta situación excepcional dure.